建筑装饰业为我国建筑行业二级分类中的一个分支,根据建筑物使用性质不同又可以进一步细分为建筑幕墙(外装)、公共建筑装修(内装)、住宅装修。住宅全装修是指通过一体化设计、产品配套部品生产、专业化施工、系统化管理、网络化服务等,提供住宅装修整体解决方案,与住宅建筑体系配套。即开发商在交付前,住宅内所有功能设施完备,达到拎包入住状态。

建筑装饰行业按照装饰建筑物使用性质的不同,可以分为公共建筑装饰业和住宅装饰业。公装工程一般是指对宾馆、写字楼、娱乐中心、学校、体育场馆、医院等公共设施进行装饰、装修的工程;家装工程主要是指围绕居民进行的,以住宅居室内部的装饰为主的工程。

随着近年来城镇化率的不断提升,人们的生活水平不断改善,对于生活质量的追求开始迅速提升,这部分用于装饰来改善环境、提升居住质量的消费支出占比越来越高。2016年我国城镇化率达到57.4%,到2020 年我国的城镇化率将到达60%左右,而城镇化率每年平均增长一个百分点,每年将新增城镇人口1300万,按照全国城镇人口人均住房面积30 平方米计算,每年将带来3.9亿平方米的新建住房需求。这些住房需求将给住宅装饰行业带来广阔的市场空间,按照每平米产生500-1000元的基础装饰费用估算,将带来每年1950-3900亿元的市场需求。

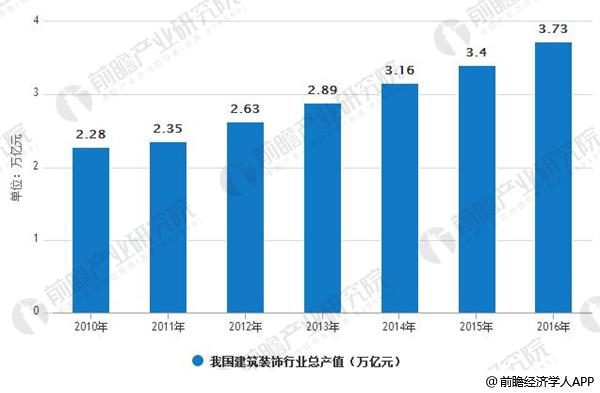

据前瞻产业研究院发布的《建筑装饰行业发展前景与投资战略规划分析报告》数据显示,伴随着城镇化率的提升,我国建筑装饰行业平稳发展,2016 年建筑装饰行业市场规模达到3.74 万亿元,同比增长9.71%,增速较2015 年提升2.11 个pct,行业增速开始反弹。建筑装饰行业整体呈现出稳健的发展态势。

目前装饰市场趋于成熟、产品服务同质化严重,导致现有建筑装饰企业竞争较为激烈。根据前瞻产业研究院数据,2011-2016年,全行业企业总数大约由14.5万家减少至13.2万家,年均降幅达1.9%,退出市场的主要是在库存严重、去库存前景不佳的三、四线城市以散户住宅装修装饰的小微企业,有资质的并已换新资质证书的企业退出市场的极少。

与此同时,随着全行业企业总数量的逐年递减,企业平均产值逐年抬升,由2011年的1650万元增加至 2016年的2770万元,年均复合增长率达到10.9%。截止2016年底,行业年产值超过10亿元的企业数量超过200家,年产值超过50亿元的企业数量超过40家,年产值超过百亿元的企业已达到3家。

2017 年 5 月住建部发布的《建筑业发展“十三五”规划》中提出,到 2020 年城绿色建筑占新建建筑比重达 50%,新开工全装修住宅面积占比达 30%。各省市自 2014 年以来亦陆续出台了相关政策,鼓励大力推进住宅全装修交房。

行业整体集中度的提升为具有一定规模和业务优势的企业带来新的发展机遇。近年来,在行业持续发展、市场快速扩张的背景下,大型装饰企业的发展速度远高于行业的平均水平,行业集中度快速提高,龙头企业群体逐渐形成。2005-2014年,装饰行业百强企业的总产值保持增长态势,2005年产值占比仅为4.45%,2014年产值占比约为10%左右。